.jpg)

| Savremeni svet | |||

Privreda Evropske unije u vreme drugog Hladnog rata - Sumorne ekonomske perspektive evrozone |

|

|

|

| četvrtak, 17. avgust 2023. | |

|

Otkako je evro stvoren 1. januara 1999, možda je ovo najveći izazov za kreatore ekonomske politike u Frankfurtu i Briselu. Naime, rastuće kamate, ograničenje državne potrošnje, uz povišene troškove proizvodnje usled faktičkog prekida energetske saradnje sa Rusijom, prete da snize inače slab rast, i to na duži period. Kompetitivnost značajnog dela evropske industrije koja je bila bazirana na jeftinom gasu, mazutu ili nafti je ugrožena, što se može videti kroz smanjenje proizvodnje u kompanijama koje u velikoj meri koriste energente kao inpute. Na duži rok to implicira povećan rizik od neispunjavanja kreditnih obaveza, neprofitabilnost ili čak bankrotstvo mnogih evropskih korporacija, posebno u hemijskoj industriji, metalurgiji, industriji građevinskih materijala, agrohemiji. Rat u Ukrajini takođe nastavlja da ima značajne efekte na ekonomiju evrozone i kroz kontinuirane poremećaje u lancu snabdevanja i povišene troškove za brojne poljoprivredne proizvode.

Evropski komesar za ekonomiju Paolo Đentiloni na konferenciji za novinare u Briselu, 15. maja 2023.

Dodatni problem predstavlja i to što je Evropska centralna banka (ECB), zbog straha da u jednom momentu dvocifrena inflacija ne izmakne kontroli, bila prisiljena da od sredine 2022. krene u ciklus podizanja svoje osnovne kamate, što se – očekivano – negativno odrazilo na poslovanje korporacija usled povećavanja troškova bankarskih pozajmica. Dodatno, prognoze ukazuju da će se efekti istog intenzivirati od početka 2024. Naime, kumulativno povećanje osnovne kamate od strane ECB-a od preko 4% smanjiće potencijalni BDP evrozone za skoro toliko u 2024. Još gore, ako bi cene energije bile na gornjem horizontu projekcije, uz najavljeno ukidanje mera budžetske podrške, gubitak BDP-a mogao bi da se poveća za dodatnih 1%. Januar 2024. će biti kritičan jer će se tada navršiti 18 meseci od početka povećanja kamata ECB-a, a to je momenat za koji konvencionalna ekonomska mudrost sugeriše da označava vrhunac negativnog uticaja istog. Da stvar bude gora, istog meseca suspenzija fiskalnih pravila EU, koja ograničavaju dug i deficite, okončaće se nakon četiri godine te će mogućnost da se dodatno pomaže privreda, kako bi se ublažili šokovi pandemije i energetske krize, biti onemogućena. Dakle, u narednih 12 meseci evrozona (koju čine 20 od 27 zemalja EU čija je valuta evro – između ostalih: Nemačka, Francuska, Italija, Španija, naći će se u periodu u kome će istovremeno imati maksimalan efekat monetarnog zaoštravanja i fiskalnog zatezanja. Novčanica od 100 evra Ako dođe do ekonomskog pada, ECB će postati žarište politički targetiranog napada, i to pred same izbore za Evropski parlament koji dolaze u junu 2024. Neka vrsta ponavljanja scenarija iz 2011. je moguća. Naime, tada su inflacija izazvana povećanjem cena nafte i pogoršani uslovi u realnoj ekonomiji naveli ECB da dva puta poveća svoju osnovnu kamatu i podstakne fiskalno pooštravanje. Rezultat je bila recesija koja je, zajedno sa krizom suverenog duga i bankarskom krizom, podstakla široko rasprostranjeno anti-EU raspoloženje. Projekcije rasta i inflacija Za sada, Evrozona je zaobišla zimsku recesiju, ali neslavno, jer se to desilo zahvaljujući „nultom rastu“ u prvom kvartalu ove godine (posle koga je usledilo skromno povećanje BDP-a od 0,3% u drugom tromesečju 2023.). Prema junskoj prognozi Standard & Poor rast BDP-a Evrozone iznosiće tek 0,6% ove godine, da bi minimalno ubrzao na još uvek skromnih 0.9% u 2024. Slične projekcije imaju i druge ugledne institucije, koje takođe predviđaju skroman rast u ovoj i narednoj godini od 0,7% i 0,9%. U anketi profesionalnih prognostičara publikovanoj od strane ECB-a, rast u 2023. je takođe projektovan na 0,6%, ali su oni nešto optimističniji za 2024 (1,1%). Kao i obično, MMF ima najružičastije projekcije (povećanje BDP-a evrozone bi trebalo da iznosi 0,9% i 1,5% u 2023-2024). Ipak, povratak rastu BDP-a mogao bi biti privremen. Mogućnost recesije je i dalje velika, posebno u poslednjem tromesečju 2023. i prvom kvartalu 2024, kada će uticaj rasta kamatnih stopa na tražnju biti najjači. Realan rizik da bi još jedan skok cena energije mogao ponovo da izazove energetsku krizu, a restriktivna monetarna politika bi mogla da otkrije postojeće ranjivosti finansijskog sektora.

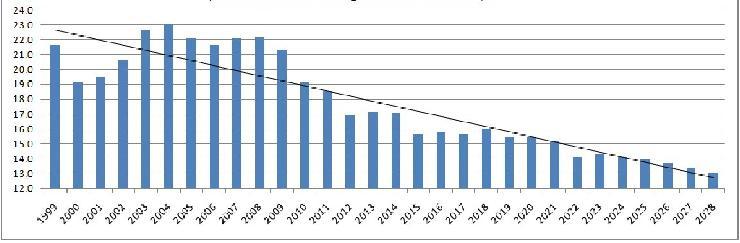

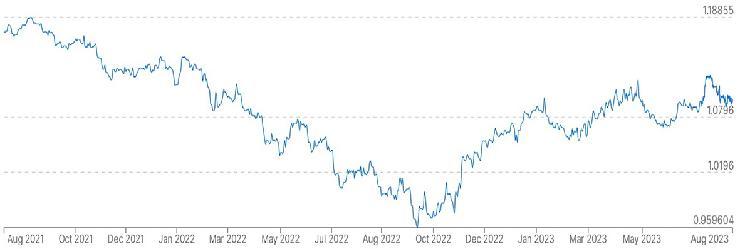

Podaci o padu potrošnje, prometa u maloprodaji i uvoza u prvom polugođu 2023, kao i pogoršanju indikatora industrijske proizvodnje u drugom kvartalu 2023, te slabim indikatorima kreditne aktivnosti u evrozoni su upozoravajući. U svakom slučaju, uz inflaciju još uvek daleko iznad targeta ECB-a i rastuće kamate na zajmove koje teško pogađaju domaćinstva (primoravajući ih da smanje potrošnju) i korporacije (koje zbog skupih kredita odlažu investicije), teško je očekivati više od anemičnog rasta u 2023. i 2024. Kreatori ekonomske politike u Frankfurtu i Briselu se suočavaju sa teškim zadatkom da istovremeno obore inflaciju, održe ekonomski rast i očuvaju finansijsku stabilnost, istovremeno se boreći sa posledicama energetske krize i pandemije. Iako u padu, inflacija je još uvek visoka: međugodišnji rast cena u junu 2023. iznosi 5,5%. Istina, projekcije ukazuju na nastavak opadajućeg trenda, te će prosečni rast potrošačkih cena biti 5,4% u 2023, 3% u 2024. i 2,2% u 2025. Međutim, dodatni problem je visoka bazna inflacija (rast cena kada se isključe energenti i neprerađena hrana), koja će ostati iznad ukupne inflacije u ovoj (6,1%) i sledećoj godini (3,2%). Naime, ECB strahuje da bi visoka bazna inflacija mogla da podstakne spiralu cena i plata i poveća inflatorna očekivanja. Predsednica Evropske centralne banke Kristin Lagard Geopolitičke implikacije Dugoročna slika je mnogo važnija i ona je još tmurnija od kratkoročne. Naime, prosečna stopa privrednog rasta od 1999. do 2022. u zemljama evrozone iznosila je tek 1,4% godišnje (oko dva i po puta niže nego što je bio realni rast globalnog BDP od 3,6%), dok projekcije MMF-a za ovu i narednih 5 godina nisu ohrabrujuće, iako su i one suviše optimistične. Naime, ova institucija projektuje da će biti zadržan prosečni rast za evrozonu iz prethodne 23 godine, dok će se BDP na globalnom nivou povećavati po 3% godišnje. Posledično, razlike u stopama rasta svetske privrede i evrozone dovode do opadanja relativnog značaja iste, koja je sa oko 23% udela u svetskoj proizvodnji 2004. došla na nešto preko 14% ove godine, sa očekivanim padom na oko 13% u 2028. godini. Opadajući udeo evrozone u svetskom BDP-u 1999-2028. (izračunato na osnovu podataka MMF-a, 2023) Dodatni problem predstavlja i slabljenje evra prema glavnom konkurentu dolaru, koje odražava i strukturne slabosti privrede evrozone i pojačano je strahovima da bi se postojeći negativni trendovi mogli nastaviti. Depresirana moneta evrozone prema dolaru posebno je problematična za zemlje koje imaju zajedničku valutu zbog toga što se oko 50% uvezene robe fakturiše u dolarima, a 40% u evrima. Ipak, slabljenje evra prema dolaru za oko desetinu svoje vrednosti tokom 2022. (u prvih osam meseci 2023. moneta evrozone je još uvek za 8% slabija nego što je bila tokom 2021) preko povećanja cenovne konkurentnosti učinilo je ekonomsko prilagođavanje lakšim. U svakom slučaju, paketi sankcija prema Rusiji, te nemogućnost nabavljanja sirovina po povoljnim cenama, dugoročno slabe konkurentnost evropske privrede na globalnom nivou, a pogoršanje spoljnotrgovinskog bilansa od početka 2022. je manifestacija istog. Slabljenje evra prema dolaru u poslednje dve godine (broj jedinica američke valute za monetu evrozone) Evropske perspektive

Katalizator slabljenja relativne moći Evrope izvesno je bila Velika recesija 2008-2009, kao i kriza javnog duga (i evra) 2010-2011. „Arapsko proleće“, koje nije stvorilo nikakve stabilne demokratske poretke na severu Afrike i Bliskom Istoku već nestabilnost, islamski terorizam i ratove u Siriji i Libiji, dalo je zamah migrantskoj krizi u Evropi povećavajući bezbednosne probleme Starog kontinenta. Luk nestabilnosti, koji počinje od Magreba, proširio se na istok EU sa kolapsom vlasti u Kijevu 2014, te sukobima u Donbasu te i naredne godine, kao i u ratom u Ukrajini 2022-23. Bregzit 2016. je plastično ukazao da princip „sve bliže Unije“ nije delatan i da model evropskih integracija nije neiscrpan, niti neka vrsta večne inspiracije. Predsednikovanje Trampa pokazalo je da transatlantska solidarnost ima svoje limite, te da je odnos prema Kini, a ne sa Briselom, novi imperativ spoljne i ekonomske politike Vašingtona. Pandemija kovida-19 je dramatično snizila ekonomske performanse EU i pokazala limite solidarnosti u okviru Unije. Uvođenje sankcija Moskvi, koje nije bilo praćeno od strane zemalja u razvoju, pokazalo je značajna ograničenja političke i diplomatske moći Brisela, kao i nesposobnost nametanja svog narativa o važnim geopolitičkim događanjima. Embargo Moskvi pokazao je ranjivost evropske industrije koja se, iako nije doživela kolaps, suočava sa drastično rastućim troškovima inputa, pre svega u domenu energenata. Cene gasa na benzinskoj pumpi u Frankfurtu, 28. jula 2023.

Rat u Ukrajini otkrio je i duboku zavisnost Brisela od Vašingtona, uprkos naporima EU da postigne „stratešku autonomiju“. Rastuća dominacija SAD u okviru atlantske alijanse vidljiva je i kroz značajno brži rast američkog BDP-a (na primer, u 2008. ekonomija EU bila je za desetinu veća od američke; u 2022. BDP SAD-a je bio za 26% veći od BDP-a EU i Velike Britanije zajedno). Takođe je porasla tehnološka dominacija nad Evropom, jer velike američke tehnološke kompanije – „big five“: Gugl, Amazon, Epl, Fejsbuk i Majkrosoft – praktično dominiraju u Evropi kao i u SAD. Da stvar bude gora, u isto vreme kineska ekonomija je ostvarila višestruko brži rast od evropske. Dodatno, Kina je u ključnim modernim tehnologijama stvorila „šampione“ koji su postali „svetski igrači“, dok Evropa nema nijednu globalno važnu kompaniju u najbrže razvijajućim sektorima svetske ekonomije. Drugi Hladni rat U toku (prvog) Hladnog rata Evropa je bila centralni front konkurencije supersila, zbog toga je dobila obilnu američku pomoć i uspela da se snažno ekonomski uzdigne. Danas je situacija totalno različita: Bela kuća pokušava da Brisel uključi u svoje novo suparništvo sa Kinom, očekujući da zemlje EU podrže američku strategiju „obuzdavanja“ Kine, uprkos tome što to često nije u neposrednom interesu evropskog biznisa. „Decoupling“ kineske i američke ekonomije izvesno ugrožava ekonomske interese EU i Brisel pokušava da amortizuje pritisak Vašingtona da redukuje saradnju sa Pekingom. Naime, jeftini intermedijarni proizvodi iz Kine su neophodni za normalno funkcionisanje privrede evrozone. Posledično, uvoz iz Kine u EU, uključujući osetljivu tehnologiju i kritične minerale, porastao je poslednjih godina, uprkos pogoršanju diplomatskih odnosa sa Pekingom (vrednost robe koja dolazi od najvećeg svetskog izvoznika skoro se udvostručila između 2018. i 2022, dok i tokom prve polovine 2023. Kina ostaje daleko najveći dobavljač robe za EU). Zgrada sedišta Evropske komisije u Briselu Brisel je decenijama bio posvećen multilateralizmu, posebno insistirajući na svojoj normativnoj moći, tj. mogućnosti da svoja rešenja predstavi kao univerzalno primenjiva, te da ista odlučujuće regulišu globalne ekonomske odnose s ciljem unapređenja ekonomskog pozicioniranja evropskih korporacija. Namera EU, pokazaće se nerealna, bila je da zameni moć pravilima – u početku među zemljama koje su bile deo evropskog projekta, a potom i šire putem izvoza svog modela „civilizovanja” međunarodne politike. Uprkos ambicioznim planovima za jačanje sopstvenih kapaciteta i pokušajima da se predstavi kao poseban pol u međunarodnim odnosima, relativna moć EU je značajno umanjena u odnosu na prve godine ovog stoleća gledajući ekonomski dinamizam, „soft power“ i ugled evropskog modela integracije. Dok je nekada htela da bude misionar koji po svetu „pokrštava nevernike“, Evropa je danas sve više prisiljena da živi u okviru „svog manastira“, u kom važe sopstvena pravila, dok je izvan neki drugi svet koji funkcioniše po drugim principima. |

Brojni indikatori ukazuju da bi privreda evrozone mogla da se od kraja ove i posebno od početka 2024. suoči sa snažnim smanjenjem potencijala za rast. Ono što je posebno važno, čini se da su problemi strukturni, tj. dugoročne prirode.

Brojni indikatori ukazuju da bi privreda evrozone mogla da se od kraja ove i posebno od početka 2024. suoči sa snažnim smanjenjem potencijala za rast. Ono što je posebno važno, čini se da su problemi strukturni, tj. dugoročne prirode.

Od istog autora

- Da li će Indija postati „nova Kina“ - Dug je put do ekonomske supersile

- Koliko će rasti američka, evropska, ruska, kineska i indijska, a koliko srpska ekonomija do 2030?

- Geoekonomija ili „vođenje rata drugim sredstvima“

- Kina kao najveća globalna industrijska sila današnjice

- Ekonomski rast, ili ekološka održivost

- Stanje ruske privrede dve godine od početka rata - ruska ekonomija prkosi predviđanjima zapadnih analitičara. Vreme ne radi za Ukrajinu

- Globalna ekonomija i strahovi u godini "najvažnijih izbora u istoriji"

- Štete i koristi od ekonomske izolacije Kine - Trgovinski i pravi ratovi

- SAD će još dugo zadržati poziciju u centru digitalne ekonomije i finansija, kao što će i dolar još dugo ostati dominantna svetska valuta

- Ekonomski nacionalizam u doba deglobalizacije

- Da li i koliko privreda Evropske unije zaostaje za američkom – između stvarnosti i statistike

- Stanje ruske ekonomije nakon dvadeset meseci rata u Ukrajini - vojni kejnzijanizam i pripreme za dugo ratovanje

- Mitovi o globalizaciji - kako je i zašto poljuljana vera u slobodno tržište

- Ko je spremniji za svet bez poretka, Vašington ili Peking - Rizici ekonomskog udaljavanja Zapada od Kine i Rusije

- Kineski ekonomski problemi su realni, ali priče o "krahu" su samo pusti snovi

Ostali članci u rubrici

- Zapadne kritike inicijative "Pojas i put" i globalni otpor neokolonijalnom mentalitetu

- Eskalacija studentskih protesta na američkim univerzitetima - Bliskoistočni rat drugim sredstvima

- Da li će Indija postati „nova Kina“ - Dug je put do ekonomske supersile

- Slučaj Varufakis i zabrana slobode govora

- Koliko će rasti američka, evropska, ruska, kineska i indijska, a koliko srpska ekonomija do 2030?

- Slovenački lov na veštice pod krinkom „borbe protiv dezinformacija“

- Umetnost, kensel kultura i geopolitika - tajna "Pikove dame"

- Živimo u doba velike tranzicije iz unipolarnosti u multipolarnost sveta

- TikTok i kraj zapadnog mita o slobodnom tržištu

- Posle napada na Krokus Siti Hol u Moskvi – Povratak terorizma

Anketa

Republika Srpska: Stanje i perspektive